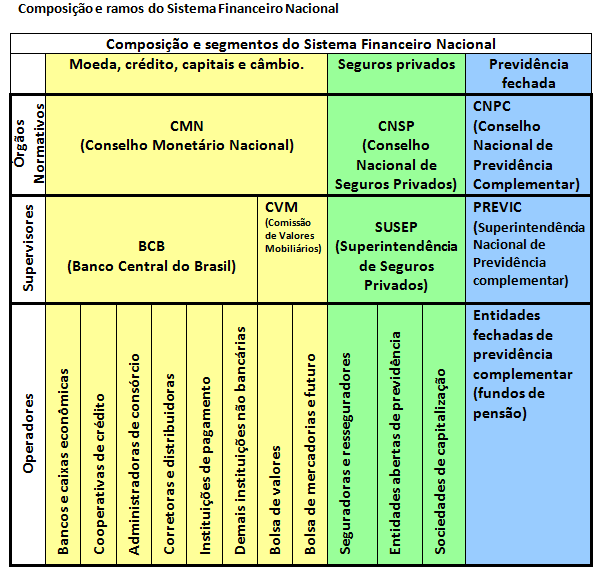

Composição e ramos do Sistema Financeiro Nacional

Conceito de Sistema Financeiro:

É um conjunto de instituições financeiras e instrumentos financeiros que visam transferir recursos dos agentes econômicos (pessoas, empresas e governo) superavitários para os deficitários.

Ramos do Sistema Financeiro Nacional

O SFN tem três ramos:

1-Moeda, crédito, capitais e câmbio

2-Seguros privados

3-Previdência fechada

Nestes três ramos temos os Órgãos Normativos (Os órgãos normativos determinam regras gerais para o bom funcionamento do Sistema Financeiro Nacional) e os subsistemas de supervisão (As entidades supervisoras trabalham para que os cidadãos e os integrantes do sistema financeiro sigam as regras definidas pelos órgãos normativos) e operativos (Os operadores são as instituições que lidam diretamente com o público, no papel de intermediário financeiro).

Veremos agora os três ramos mais detalhadamente

1 – Moeda, crédito, capitais e câmbio:

O principal ramo do SFN lida diretamente com quatro tipos de mercado:

– mercado monetário: é o mercado que fornece à economia papel-moeda e moeda escritural, aquela depositada em conta corrente;

– mercado de crédito: é o mercado que fornece recursos para o consumo das pessoas em geral e para o funcionamento das empresas;

– mercado de capitais: é o mercado que permite às empresas em geral captar recursos de terceiros e, portanto, compartilhar os ganhos e os riscos;

– mercado de câmbio: é o mercado de compra e venda de moeda estrangeira.

Este segmento tem como:

Órgão normativo:

Os órgãos normativos determinam regras gerais para o bom funcionamento do Sistema Financeiro Nacional

O Conselho Monetário Nacional (CMN) é o órgão superior do Sistema Financeiro Nacional e tem a responsabilidade de formular a política da moeda e do crédito, objetivando a estabilidade da moeda e o desenvolvimento econômico e social do País.

Órgãos Supervisores:

Banco Central do Brasil (BCB ou BACEN)

O Banco Central do Brasil (BC) é o responsável pelo controle da inflação no país. Ele atua para regular a quantidade de moeda na economia que permita a estabilidade de preços. Suas atividades também incluem a preocupação com a estabilidade financeira. Para isso, o BC regula e supervisiona as instituições financeiras.

Comissão de Valores mobiliários (CVM):

A Comissão de Valores Mobiliários (CVM) foi criada em 07/12/1976 pela Lei 6.385/76, com o objetivo de fiscalizar, normatizar, disciplinar e desenvolver o mercado de valores mobiliários no Brasil.

A CVM é uma entidade autárquica em regime especial, vinculada ao Ministério da Fazenda, com personalidade jurídica e patrimônio próprios, dotada de autoridade administrativa independente, ausência de subordinação hierárquica, mandato fixo e estabilidade de seus dirigentes, e autonomia financeira e orçamentária.

Operadores:

Supervisionados pelo Banco Central:

- Bancos múltiplos

- Banco comercial

- Caixa Econômica Federal e outras caixas econômicas

- Banco de câmbio

- Banco Nacional de Desenvolvimento Econômico e Social – BNDES

- Banco de desenvolvimento

- Banco de investimento

Cooperativa de crédito é uma instituição financeira formada pela associação de pessoas para prestar serviços financeiros exclusivamente aos seus associados. Os cooperados são ao mesmo tempo donos e usuários da cooperativa, participando de sua gestão e usufruindo de seus produtos e serviços.

Saiba mais sobre cooperativas de crédito

A administradora de consórcios é a pessoa jurídica prestadora de serviços com objeto social principal voltado à administração de grupos de consórcio, constituída sob a forma de sociedade limitada ou sociedade anônima.

Saiba mais sobre Administradores de consórcio

- Corretora de câmbio

- Sociedade corretora e sociedade distribuidora de títulos e valores mobiliários

Saiba mais sobre estas corretoras e distribuidoras

Instituição de pagamento (IP) é a pessoa jurídica que viabiliza serviços de compra e venda e de movimentação de recursos, no âmbito de um arranjo de pagamento, sem a possibilidade de conceder empréstimos e financiamentos a seus clientes.

Saiba mais sobre Instituições de pagamentos

Demais instituições não bancárias

Agência de Fomento

Associação de Poupança e Empréstimo

Companhia Hipotecárias

Sociedade Crédito, Financiamento e Investimento

Sociedade de Crédito Imobiliário

Sociedade de arrendamento mercantil

Sociedade de Crédito ao Microempreendedor

Saiba mais sobre as demais instituições não bancárias

Supervisionados pela CVM:

Bolsa de Valores

Bolsa de Mercadorias e Futuro

2 – Seguros privados

É o ramo do SFN para quem busca seguros privados, contratos de capitalização e previdência complementar aberta.

– mercado de seguros privados: é o mercado que oferece serviços de proteção contra riscos;

– previdência complementar aberta: é um tipo de plano para aposentadoria, poupança ou pensão. Funciona à parte do regime geral de previdência e aceita a participação do público em geral.

– contratos de capitalização: são os acordos em que o contratante deposita valores podendo recebê-los de volta com juros e concorrer a prêmios.

Órgão normativo

Conselho Nacional de Seguros Privados (CNSP)

O Conselho Nacional de Seguros Privados – CNSP é órgão responsável por fixar as diretrizes e normas da política de seguros privados.

É composto por representantes do Ministério da Fazenda (Presidente), do Ministério da Justiça, do Ministério da Previdência e Assistência Social (*), da Superintendência de Seguros Privados, do Banco Central do Brasil e da Comissão de Valores Mobiliários.

Órgão supervisor

Superintendência de Seguros Privados (SUSEP)

A SUSEP é o órgão responsável pelo controle e fiscalização dos mercados de seguro, previdência privada aberta, capitalização e resseguro. Autarquia vinculada ao Ministério da Fazenda, foi criada pelo Decreto-lei nº 73, de 21 de novembro de 1966.

Operadores

Seguradoras e resseguradores

Entidades abertas de previdência

Sociedades de capitalização

3 – Previdência Fechada

Voltado para funcionários de empresas e organizações. O ramo dos fundos de pensão trata de planos de aposentadoria, poupança ou pensão para funcionários de empresas, servidores públicos e integrantes de associações ou entidades de classe.

Órgão normativo

Conselho Nacional de Previdência Complementar (CNPC)

O CNPC é o órgão com a função de regular o regime de previdência complementar operado pelas entidades fechadas de previdência complementar, nova denominação do então Conselho de Gestão da Previdência Complementar.

O CNPC é presidido pelo ministro da Previdência Social e composto por representantes da Superintendência Nacional de Previdência Complementar (Previc), da Secretaria de Políticas de Previdência Complementar (SPPC), da Casa Civil da Presidência da República, dos Ministérios da Fazenda e do Planejamento, Orçamento e Gestão, das entidades fechadas de previdência complementar, dos patrocinadores e instituidores de planos de benefícios das entidades fechadas de previdência complementar e dos participantes e assistidos de planos de benefícios das referidas entidades.

Órgão supervisor

Superintendência Nacional de Previdência complementar (PREVIC)

A Superintendência Nacional de Previdência Complementar (Previc) é uma autarquia de natureza especial, dotada de autonomia administrativa e financeira e patrimônio próprio, vinculada ao Ministério da Fazenda, com sede e foro no Distrito Federal, tendo atuação em todo o território nacional como entidade de fiscalização e supervisão das atividades das entidades fechadas de previdência complementar e de execução das políticas para o regime de previdência complementar operado pelas referidas entidades.

Operadores

Entidades fechadas de previdência complementar (fundos de pensão)

ATENÇÃO: Estarei aos poucos aprofundando cada órgão